Mục lục

- 1 Bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

- 1.1 Thế nào là Bảo hiểm nhân thọ và bảo hiểm phi nhân thọ?

- 1.2 Bảo hiểm nhân thọ và bảo hiểm phi nhân thọ khác nhau như thế nào?

- 1.3 Mục đích và ý nghĩa của bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

- 1.4 Nguyên tắc bồi thường bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

- 1.5 Phạm vi và nghiệp vụ bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

- 1.6 Các yếu tố ảnh hưởng đến phí bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

Bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

Bảo hiểm có hai loại là bảo hiểm nhân thọ và bảo hiểm phi nhân thọ. Mỗi loại bảo hiểm khác nhau về thời hạn, chi phí và hình thức tham gia. Vậy, nên tham gia bảo hiểm nhân thọ hay bảo hiểm phi nhân thọ. Hãy cùng chúng tôi tìm hiểu nhé!

Thế nào là Bảo hiểm nhân thọ và bảo hiểm phi nhân thọ?

Bảo hiểm nhân thọ

Là bảo hiểm mà công ty bảo hiểm cung cấp nhằm bảo vệ sức khỏe của con người. Người tham gia bảo hiểm nhân thọ được chi trả các chi phí được gọi là chi phí bồi thường khi xảy ra các rủi ro.

bảo hiểm nhân thọ

Ngược lại, khi hợp đồng bảo hiểm kết thúc mà không cần bồi thường thì sẽ được chi trả quyền lợi đáo hạn bảo hiểm. Số tiền này là tổng của số tiền đã đóng qua các năm cộng với phần lãi suất được nhận theo hợp đồng.

Bảo hiểm phi nhân thọ

Là bảo hiểm mà công ty bảo hiểm cung cấp nhằm bảo vệ sức khỏe của con người và của cả tài sản. Tất cả các rủi ro sẽ được bảo hiểm bao gồm: Sức khỏe, tai nạn, sinh mệnh hoặc tài sản ( xe máy, ô tô, nhà cửa,..), trách nhiệm đối với bên thứ ba về những thiệt hại do cá nhân người tham gia bảo hiểm hoặc vật tham gia bảo hiểm gây ra. Bảo hiểm phi nhân thọ sẽ không có thời gian đáo hạn.

Khi hợp đồng kết thúc nhưng không có rủi ro thì phần tiền này không được hoàn lại. Tuy nhiên, phí của bảo hiểm phi nhân thọ ít hơn rất nhiều so với bảo hiểm nhân thọ.

Bảo hiểm nhân thọ và bảo hiểm phi nhân thọ khác nhau như thế nào?

| Nội dung | Bảo hiểm nhân thọ | Bảo hiểm phi nhân thọ |

| Ý nghĩa | – Bảo vệ rủi ro bất ngờ của con người, đảm bảo tài chính của con người, vừa là phương pháp phòng ngừa rủi ro vừa là phương án để tích lũy tài chính cho tương lai. | – Bảo vệ trước rủi ro bất ngờ của con người, tài sản được mua bảo hiểm và trách nhiệm dân sự của người thứ ba. |

| Nguyên tắc bồi thường | – Bồi thường theo nguyên tắc khoán. Số tiền chi trả bảo hiểm rất lớn khi có rủi ro hoặc sau khi kết thúc hợp đồng mà không xảy ra bồi thường thì sẽ được nhận lại số tiền là tổng của tiền đóng bảo hiểm cộng với lãi suất tích lũy trên hợp đồng. | – Sử dụng nguyên tắc thế quyền và nguyên tắc đóng góp trong bảo hiểm. Số tiền bồi thường trong hạn mức đã được quy định sẵn trong hợp đồng, thường không cao bằng số tiền của bảo hiểm nhân thọ |

| Phần tích lũy | – Được trả tiền đáo hạn hợp đồng. Hưởng phần lãi suất. | – Phí đóng không hoàn lại sau khi hết hạn hợp đồng mà không xảy ra bồi thường bảo hiểm |

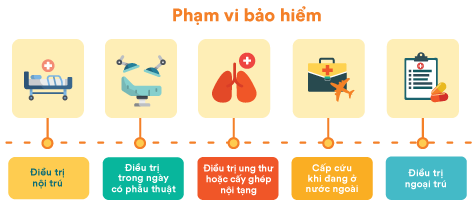

| Phạm vi bảo hiểm bảo vệ | – Chỉ bảo vệ con người:

| – Bảo vệ con người và vật chất:

|

| Thời hạn của hợp đồng | – Từ 10 đến 20 năm hoặc trọn đời | – Có thời hạn từng năm. Tuy nhiên cũng có một số loại bảo hiểm có thời gian ngắn hơn: có thể theo ngày hoặc theo tháng tùy nhu cầu (bảo hiểm du lịch,..) |

| Thời gian đóng phí bảo hiểm | – Định kỳ đóng phí có thể theo tháng, quý, theo năm tùy vào từng loại bảo hiểm và quy định trên hợp đồng bảo hiểm. | – Đóng một lần duy nhất, khi đóng phí bảo hiểm, ngay lập tức hợp đồng bảo hiểm có hiệu lực. Tuy nhiên, bảo hiểm phi nhân thọ có thể tái tục qua từng năm. |

| Các yếu tố ảnh hưởng đến phí bảo hiểm | – Tuổi tác, sức khỏe, định kỳ đóng phí và mức bảo hiểm. | – Tuổi tác, quyền lợi và mức bồi thường của năm trước. |

Mục đích và ý nghĩa của bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

Bảo hiểm nhân thọ

Ngoài mục đích bảo vệ sức khỏe con người còn có ý nghĩa là phương pháp tích lũy tài chính dài hạn cũng như là một kênh đầu tư có lãi suất cao đến khi hợp đồng đáo hạn không có phát sinh bồi thường.

Bảo hiểm phi nhân thọ

Người/vật được bảo hiểm sẽ được bồi thường thỏa đáng theo hợp đồng khi xảy ra rủi ro phù hợp với bảng quyền lợi trong hợp đồng.

Nguyên tắc bồi thường bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

Bảo hiểm nhân thọ

– Bồi thường theo nguyên tắc khoán: Khi xảy ra sự kiện bảo hiểm, công ty căn cứ vào số tiền bảo hiểm của hợp đồng đã ký kết và các quy định đã thỏa thuận trong hợp đồng để trả tiền cho người thụ hưởng. Khoản tiền này mang tính chất thực hiện cam kết của hợp đồng theo mức khoán quy định.

– Bởi trong hợp đồng bảo hiểm nhân thọ, đối tượng để bảo hiểm là con người, mà tính mạng, sức khỏe, cuộc sống của con người thì không thể xác định được bằng tiền. Vì vậy, khi tham gia bảo hiểm nhân thọ, người tham gia và đơn vị bảo hiểm cần phải thỏa thuận trước số tiền chi trả tương ứng với mỗi sự kiện bảo hiểm. Và việc ấn định trước khoản tiền mà đơn vị bảo hiểm thực hiện chi trả cho người tham gia đó được gọi là nguyên tắc khoán.

– Số tiền bảo hiểm trong trường hợp xảy ra rủi ro tử vong hoặc bệnh lý nghiêm trọng thường rất lớn.

Bảo hiểm phi nhân thọ

Nguyên tắc bồi thường của bảo hiểm phi nhân thọ là sử dụng thế quyền và bồi thường theo nguyên tắc đóng góp. Riêng với các gói bảo hiểm sức khỏe của bảo hiểm phi nhân thọ thì bồi thường theo nguyên tắc khoán. Công ty căn cứ vào số tiền bảo hiểm của hợp đồng đã ký kết và các quy định đã thỏa thuận trong hợp đồng để trả tiền cho người thụ hưởng.

Sử dụng thế quyền là cho phép người tham gia bảo hiểm đòi số tiền từ bên chịu trách nhiệm gây ra tổn thất, cũng có giá trị pháp lý khi cho phép công ty bảo hiểm lấy lại số tiền tương ứng từ người gây ra tổn thất.

Công ty bảo hiểm sau khi bồi thường có quyền đại diện cho người tham gia bảo hiểm được khiếu nại bên thứ 3 (nếu có) bồi thường cho mình thiệt hại mà người đó gây ra. Người tham gia bảo hiểm sẽ cung cấp các chứng từ cần thiết cho công ty bảo hiểm để thực hiện khiếu nại.

Phạm vi và nghiệp vụ bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

Bảo hiểm nhân thọ

Phạm vi bảo hiểm của bảo hiểm nhân thọ là con người.

Nghiệp vụ bảo hiểm nhân thọ gồm: Bảo hiểm trọn đời, bảo hiểm sinh kỳ, bảo hiểm tử kỳ, bảo hiểm hỗn hợp, bảo hiểm trả tiền định kỳ, bảo hiểm liên kết đầu tư.

Người thụ hưởng quyền lợi bảo hiểm: Là người được hưởng quyền lợi bảo hiểm, chủ yếu là những người thân của người tham gia bảo hiểm như: vợ/ chồng, con cái,… Người thụ hưởng có thể thay đổi và quyền quyết định phụ thuộc vào chủ hợp đồng bảo hiểm.

Bảo hiểm phi nhân thọ

Phạm vi bảo hiểm của bảo hiểm phi nhân thọ là con người, tài sản và trách nhiệm dân sự.

Nghiệp vụ bảo hiểm: Bảo hiểm sức khỏe, bảo hiểm tai nạn con người; Bảo hiểm tài sản và bảo hiểm thiệt hại; Bảo hiểm hàng hóa vận chuyển đường bộ, đường thủy, đường sắt, đường hàng không; Bảo hiểm hàng không; Bảo hiểm xe cơ giới; Bảo hiểm cháy nổ; Bảo hiểm thân tàu và trách nhiệm dân sự của chủ tàu; Bảo hiểm trách nhiệm chung; Bảo hiểm thẻ tín dụng và rủi ro tài chính; Bảo hiểm thiệt hại kinh doanh; Bảo hiểm nông nghiệp.

Người thụ hưởng đối với các hợp đồng bảo hiểm phi nhân thọ là nạn nhân trực tiếp hoặc gián tiếp của rủi ro hoặc là người có quan hệ với người tham gia bảo hiểm.

Các yếu tố ảnh hưởng đến phí bảo hiểm nhân thọ và bảo hiểm phi nhân thọ

– Bảo hiểm nhân thọ

- Tuổi tác và sức khỏe: khi tuổi càng cao thì phí càng cao và đặc biệt về sức khỏe, nếu tham gia bảo hiểm khi còn khỏe mạnh thì mức phí thấp, còn nếu đã có bệnh thì tùy theo từng bệnh mà có mức phí phụ trội sẽ cao hơn hoặc có thể sẽ không được tham gia bảo hiểm nhân thọ (như khi mắc bệnh ung thư).

- Định kỳ đóng phí: bởi với một giá trị hợp đồng bảo hiểm nhân thọ cụ thể thì đóng phí 1 lần hoặc năm sẽ có tổng phí thấp hơn so với đóng phí tháng và các định kỳ đóng phí khác. Bởi vậy, khách hàng nên cân nhắc tùy theo khả năng tài chính và lựa chọn hình thức đóng phí hợp lý.

- Số tiền bảo hiểm: với một giá trị hợp đồng tham gia cao thì mức phí mà khách hàng thực hiện đóng phí sẽ cao tương ứng.

– Bảo hiểm phi nhân thọ

- Xác suất rủi ro: Các công ty bảo hiểm sẽ đánh giá rủi ro về đối tượng bảo hiểm, nếu xác suất rủi ro cao thì mức phí tương ứng cũng sẽ cao hơn và ngược lại.

- Số tiền bảo hiểm: Tương ứng với một giá trị hợp đồng lớn thì số tiền bảo hiểm đóng góp cũng sẽ lớn và ngược lại.

- Giá trị đối tượng được bảo hiểm: Với những đối tượng có giá trị bảo hiểm cao thì số tiền phí bảo hiểm cũng sẽ cao. Ví dụ: bchiếc xe ô tô đời mới thì khi mua phí bảo hiểm sẽ cao hơn so với xe ô tô đời cũ (thường được tính theo % giá trị của tài sản).

Như vậy bảo hiểm nhân thọ và bảo hiểm phi nhân thọ hoàn toàn khác nhau về mục đích, nguyên tắc, phí bảo hiểm, quyền lợi bảo hiểm, các yếu tố ảnh hưởng và ý nghĩa của loại bảo hiểm. Tùy vào nhu cầu khác nhau mà khách hàng có thể chọn mua bảo hiểm nhân thọ hay bảo hiểm phi nhân thọ cho hợp lý.

Nếu vẫn đang phân vân lựa chọn cho mình một gói bảo hiểm nhân thọ và bảo hiểm phi nhân thọ, hãy liên hệ với chúng tôi để được tư vấn miễn phí: 086.919.6899

HOTLINE

HOTLINE 0347674755

0347674755